בין שוק האג"ח הקונצרני בארץ והשואה הכלכלית בארה"ב בשנים 1929-1933?

במשבר הכלכלי הקשה בארה"ב בשנים אלו התפוקה התעשייתית ירדה ב 46%, מדד המחירים ירד ב 32%, שיעור האבטלה עלה ל 25% והצע הכסף ירד ב 35%. 9,000 בנקים פשטו את רגל וחוסכים הפסידו 140 מיליארד דולר מכספם. שוק המניות ירד ב90%.

חתן פרס נובל מילטון פרידמן חקר את הסיבות להתרסקות של הכלכלה אז והגיע למסקנה כי הסיבה העיקרית לה היתה מדיניות מוניטרית מצמצמת. בן ברננקי שהיה נגיד הבנק המרכזי אמר ב2003 כי זאת היתה אחריות הבנק המרכזי באותה תקופה וזה לעולם לא יקרה שוב. במשבר הפיננסי ב 2007-2009, הבנה זו התבטאה בפעילות גדולה של הרחבה כמותית (מילה מכובסת להדפסה כסף). כשזה הגיע לליהמן ברדרס שהיה אחראי לחלק משמעותי מפעילות האיגוח של אג"ח סאבפריים הבעייתית, הבנק המרכזי הניח לו ליפול. מדד הS&P500 שירד מתחילת המשבר עד לפשיטת הרגל של ליהמן ב 22% ירד ב 42% נוספים אחרי שהבנק פשט רגל ועד לסוף שוק הדובים.

אחרי המשבר התחדדה ההבנה בבנק המרכזי כי בעוד שאי מניעתה של פשיטת הרגל של ליהמן היתה נכונה ברמת האתית, היא גרמה נזק אדיר לכלכלה והאריכה את המשבר. כדי להבין את הפעילות הסופר אגרסיבית של הבנק המרכזי האמריקאי וגם הממשל במשבר הנוכחי, צריך להבין את ההיסטוריה. לא רק הפד בארה"ב מבין זאת אלא גם הבנקים המרכזיים והממשלות באירופה וביפן נקטו פעולות אגרסיביות.

אם הגעתם עד פה אתם בטח אומרים, מעניין מאד אבל מה זה קשור אלינו?

רכישה של אג"ח ממשלתי מורידה את שערי הריבית ומגדילה את כמות הכסף במשק. זה מקטין את עלויות המימון של משקי הבית, מאפשר לממן מחדש משכנתאות בעלות יותר זולה יותר ומעלה את מחירי הנכסים הפיננסיים. כל זה משפר את מצב הכלכלה באמצעות אפקט העושר של משקי הבית.

רכישה של אג"ח קונצרני הולכת צעד נוסף קדימה. היא מורידה את הריביות על האג"ח הקונצרני ומאפשרת לחברות להתממן מחדש במיוחד בתקופה זו של מצוקה. הפד האמריקאי הודיע על רכישה של 750 מיליארד דולר של אג"ח קונצרני, באירופה החל הבנק המרכזי האירופי לקנות אג"ח קונצרני כבר ב 2016 ובמרץ הודיע על רכישות של 750$ מיליארד דולר נוספים של אג"ח ממשלתיים וקונצרניים. הבנק המרכזי היפני הודיע על רכישה של 186 מיליארד של אג"ח קונצרני. הרכישות האלה הורידו את הפער בתשואות בין אג"ח קונצרני לאג"ח ממשלתי בארה"ב בצורה דרמטית.

זה איפשר הנפקות אג"ח בחצי הראשון של השנה הנוכחית בקצב של פי 4 מאשר בשנה שעברה. לנוכח המיתון העמוק, החברות זקוקות למימון הזה כאוויר לנשמה.

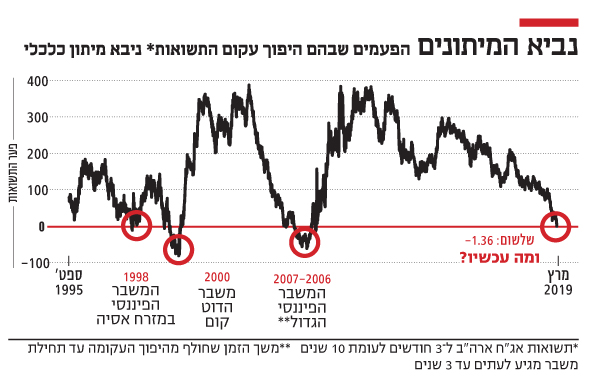

בהיעדר מעורבות של בנק ישראל, התשואות אצלנו דווקא עלו חדות כשהן משקפות הסיכונים הנוכחיים במשק. הפער בתשואה של אג"ח קונצרני בדירוג A מינוס לבין אג"ח ממשלתי היא כרגע 5.15%, בהשוואה ל 2.0% בתחילת השנה (משוקלל מח"מ).

לא פלא שהיקף ההנפקות בארץ הוא ברמה הנמוכה ב 10% מזו של שנה שעברה, כשצרכי החברות גדולים פי כמה.

מה יהיה? נגיד בנק ישראל פרופ' אמיר ירון חי 20 שנה בארה"ב ולימד באוניסיטת וורטון היוקרתית. אין ספק שהוא מכיר היטב את ההיסטוריה של ארה"ב ואת שגיאות העבר שנעשו שם. מדוע הבנק לא עשה דבר עד עכשיו? הבנק אמר כי ירכוש אג"ח קונצרני במקרה הצורך. לאור הרקע של הנגיד זה כנראה יקרה. השאלה אם זה יקרה לפני מספר פשיטות רגל או אחריהן.

קרדיט : ערוץ הטלגרם הראל פיננסים